12年亏掉15亿频遭处罚,东方嘉富人寿能否迎来困境反转?

摘要:

这家寿险公司,近期换了新装。近日,中韩人寿官网显示,正式更名为东方嘉富人寿,同时还表示更名不导致公司法律主体变更。(来源:公司公告)事实上,早在今年1月27日,管理部门就已同意中韩...

摘要:

这家寿险公司,近期换了新装。近日,中韩人寿官网显示,正式更名为东方嘉富人寿,同时还表示更名不导致公司法律主体变更。(来源:公司公告)事实上,早在今年1月27日,管理部门就已同意中韩... 这家寿险公司,近期换了新装。

近日,中韩人寿官网显示,正式更名为东方嘉富人寿,同时还表示更名不导致公司法律主体变更。

(来源:公司公告)

事实上,早在今年1月27日,管理部门就已同意中韩人寿将名称变更为“东方嘉富人寿”,并督促其“及时办理变更及许可证换领事宜”。

几个月之后,更名程序终于走完。

(来源:国家金管局)

在外界看来,此次更名信号意味着,大股东浙江东方将在新公司发挥更大作用。

只是,面对东方嘉富人寿长期亏损、屡遭监管处罚等问题,大股东想要帮助东方嘉富人寿走出困境,还有不少的路要走。

韩味弱化

东方嘉富人寿原名中韩人寿保险有限公司,成立于2012年11月,初始注册资本金为5亿元,主营人寿保险、健康保险和意外伤害保险等各类人身保险业务。

公司成立伊始,股权结构较为简单,由浙江国贸与韩华生命共同出资,双方各持股50%。

2017年,浙江国贸将50%股权转让给其旗下的核心企业浙江东方,该公司是一家拥有信托、期货、保险、融资租赁、基金投资等多项金融业务的控股集团。

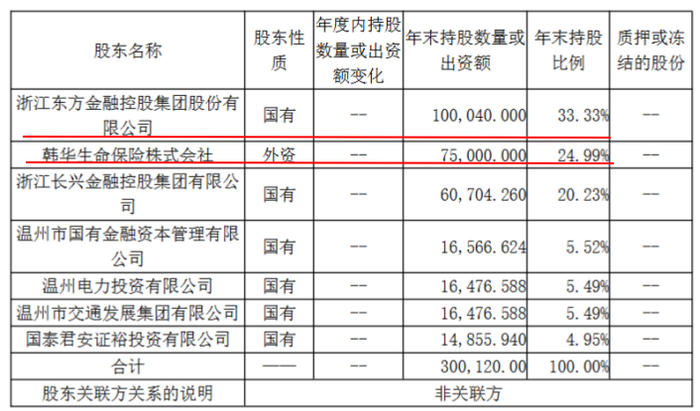

之后,经过几次增资和股权结构变动,公司股东由2家变为7家。到2022年时,浙江东方成为中韩人寿第一大股东,持股33%,而韩华生命持股比例稀释至25%。

(来源:公司公告)

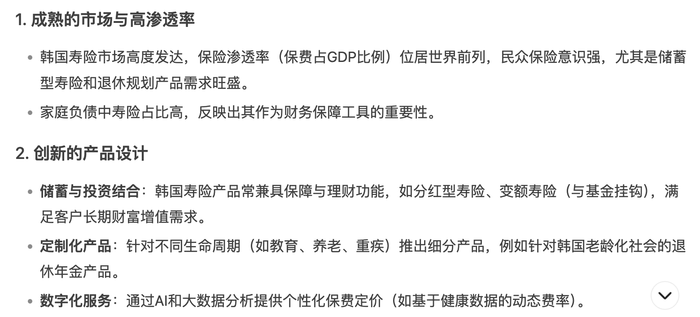

按理说,引入韩方股东,本应是一次有益的尝试。因为韩国在寿险方面,具有很大的先发优势。比如,成熟的市场与高渗透率,创新的产品设计等等。

(来源:DeepSeek)

(来源:DeepSeek)

即使更名之后,在东方嘉富人寿官网的介绍中,公司仍称“韩华生命保险株式会社是韩国第一家人寿保险公司,引领了韩国保险行业的发展潮流。”

(来源:公司官网)

但理想很丰满,现实很骨感。虽然中韩人寿出生时具有很浓厚的韩资基因混血特征,但经过几年的摸爬滚打,看不到多大的实际效果。韩方的基因,也逐渐弱化。

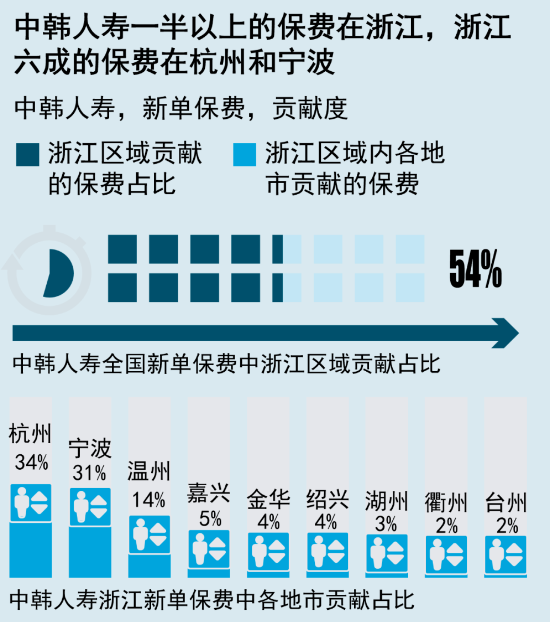

而且,虽然理论上是一家全国性寿险公司,但折腾了数年,中韩人寿的地方色彩依然较为浓厚。其37家分支机构中,28家位于浙江,8家位于江苏。

在新单保费贡献方面,杭州、宁波两地分别占34%、31%,构成全省保费六成以上的绝对主体。

(来源:中国保险年鉴2024)

此次更名之后,看上去外方的色彩进一步被淡化,公司将有哪些新变化?在向全国市场挺进方面,东方嘉富人寿又有何举措?目前都尚未可知。

长期亏损

尽管出生基因不错,但东方嘉富人寿的长年业绩表现,却让人难以直视。

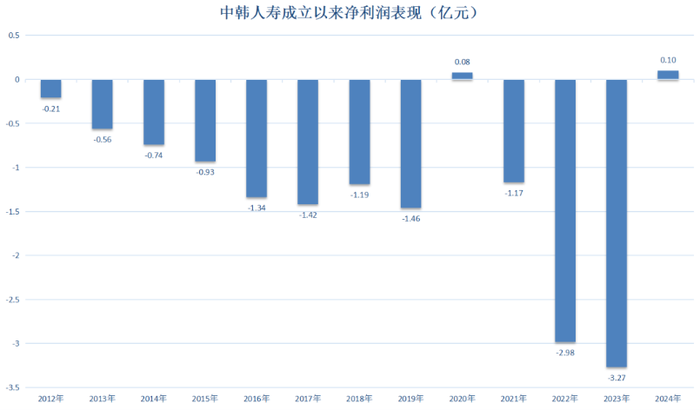

从2012年成立至2019年,偏安一隅的东方嘉富人寿,既没有多少全国性的业务,也缺少强有力的销售渠道,累计亏损约8亿元,且亏损额逐年增加。

是不是上述期间,只是因为外界环境不佳导致的公司亏损呢?不能这么说。

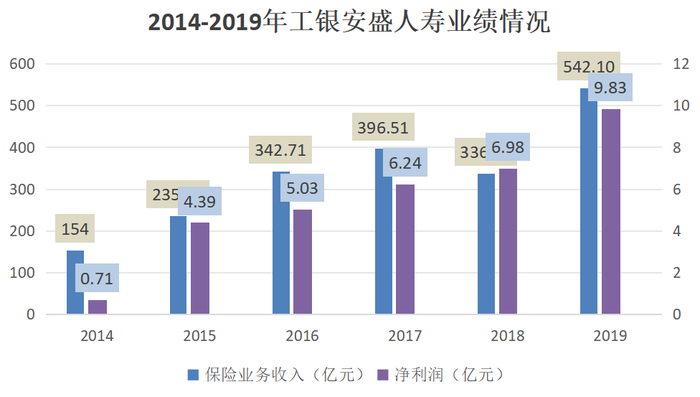

作为对比,恰好2012年设立的工银安盛人寿,股权结构又与东方嘉富人寿相似,但其盈利能力远超东方嘉富人寿——不仅设立几年后就开始盈利了,而且2014到2019年累计净利润高达33亿。

(来源:公司历年财报)

反观东方嘉富人寿,直到2020年才勉强扭亏为盈800万元。而且获得这种微利的背后,过程还一波三折。

根据公开信息,2020上半年,彼时的中韩人寿还亏损了4454万元,只是到了4季度净利润才猛增至5200多万元。

(来源:公司财报)

尽管中韩人寿当时表示,“2020年前10个月,公司原保费收入同比增长38%,新单标准保费同比增长21%,大幅优于行业平均水平”。

但实际上,截至3季度末,公司只盈利了68万元。只是在最后一个季度才突然“逆袭”。

究其原因,或许与浙江国贸和浙江东方在转让中韩人寿股份前的一则对赌协议有关。

2016年11月,浙江东方公告称,公司董事会审议通过了《与交易对方国贸集团签订关于中韩人寿〈发行股份购买资产协议的补充协议之二〉的议案》,其中承诺中韩人寿将于2021年之前扭亏为盈,否则,将予以“补偿”。

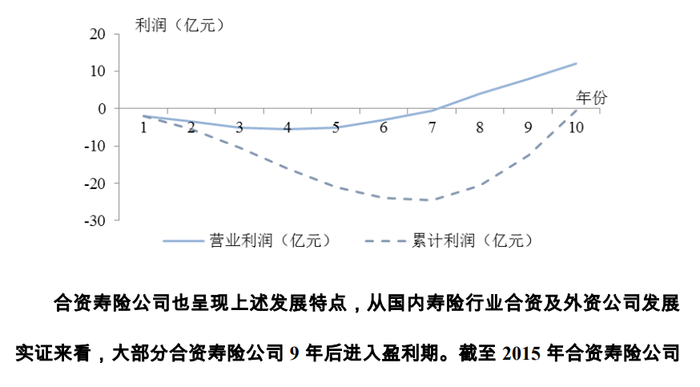

这种承诺的基点,应该来自于“七亏八盈”的通常规律。根据原保监会2008年的研究,寿险公司的利润曲线呈凹形,开业前期存在亏损,5-6年为亏损最严重时期,7-8年后进入盈利期。

(来源:浙江东方公告)

但在市场观察人士看来,中韩人寿在2020年四季度盈利数据太过突兀,很难说与对赌协议不无关系。

事后结果也证实,盈利只是昙花一现。2021年东方嘉富人寿重新陷入亏损状态,2021年至2023年,东方嘉富人寿更是大幅亏损超7亿元。

(来源:公司历年财报)

具体来看,2022、2023年亏损超6亿元,其中2023年投资减值损失2亿多元。

支出方面也负担不小,2022-2023年手续费及佣金支出约6亿元,提取保险责任准备金约31亿,相比2021年分别增长275%、343%。

(来源:公司财报)

东方嘉富人寿开业12年,累计亏损超15亿元。直到2024年,东方嘉富人寿业净利润才历史上第二次出现正数,盈利约1000万元。

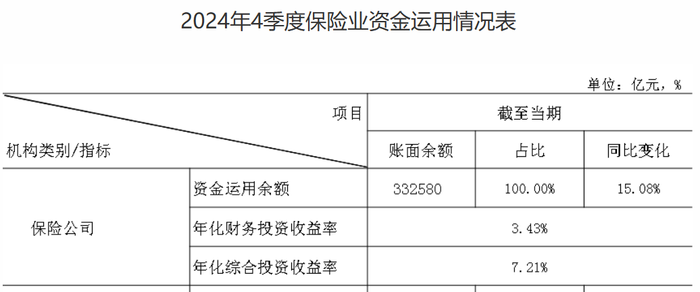

与此同时,2024年中韩人寿投资收益率、综合投资收益率分别达到5%、8%,远超上年同期水平。

客观地说,这次的盈利,既与公司自身努力有关,也与大环境息息相关。国家金管局数据显示,2024年人身险公司综合投资收益率7.2%,相较2023年大幅提升4个点。

(来源:国家金管局)

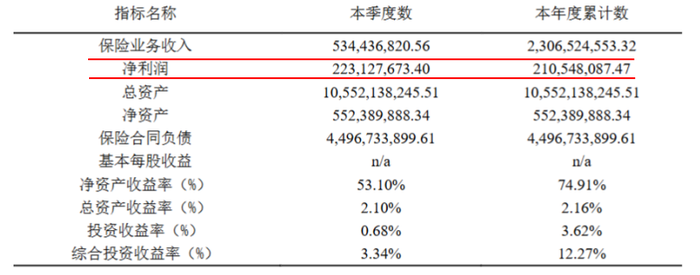

从盈利情况来看,东方嘉富人寿并不能沾沾自喜,因为其2024年的利润水平,在55家实现盈利的寿险同业中排名倒数。

比如,相比同为合资险企、保费收入相当的德华安顾人寿,其2024年净利润超2亿元,东方嘉富人寿的净利润1000万元显得太过逊色。

(来源:德华安顾人寿)

业内人士表示,面对目前低利率市场环境,加之资本市场或将持续震荡,险企未来投资收益仍面临一定压力,好不容易实现薄利的东方嘉富人寿,能否延续盈利局面,仍然面临不小的考验。

内控问题

一家公司业绩长期亏损,一般与公司治理问题有很大关系。

2024年11月,中韩人寿扬州中心支公司因利用开展保险业务为个人谋取不正当利益被罚款,银保部门负责人也被警告和罚款。

同月,中韩人寿及浙江分公司因违规投资金融产品、承保流程管控不严,被警告并处罚款19万元,时任中韩人寿资产管理部副总经理被警告并处6万元罚款。

根据不完全统计,2024全年,中韩人寿因违规行为遭监管部门处罚多达10次,累计罚款金额约150万元。

其实,这种情况更早时就已出现,比如仅2024年1月4日这一天,监管部门就发布多起针对中韩人寿旗下机构2023年违规行为的处罚决定。

(来源:国家金管局)

显然,随着监管层级和监管手段的不断完善,以及监管对重点问题“亮剑”势头延续,东方嘉富人寿在合规经营和内部治理方面的漏洞亟待填补。

东方家富人寿应该也意识到了问题的严重性,公司表示采取了相关的改进措施。

(来源:公司公告)

实际上,除了合规经营方面的问题,东方嘉富人寿在关键高管方面的变动也引起外界关注。

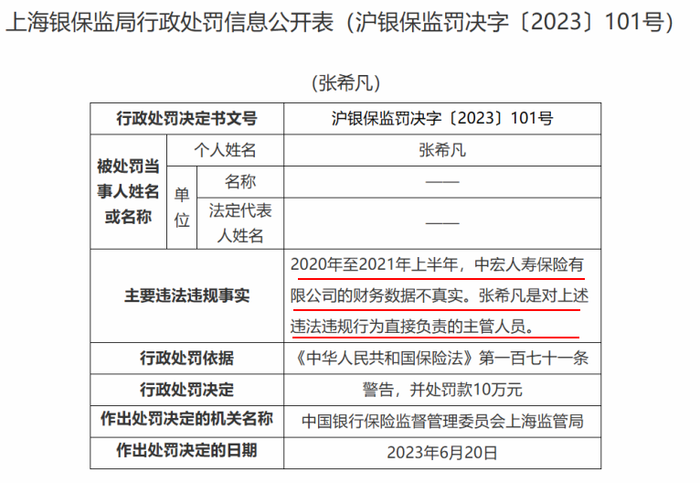

2024年12月,经过两年多的空缺,中韩人寿总经理一职尘埃落定,由张希凡获批出任。

张希凡出生于1970年,曾任职于多家中外合资保险公司。在2022年出任中韩人寿临时负责人之前,张希凡就职于中宏人寿。然而,张希凡在中宏人寿任职期间,也曾因业务违规被监管部门罚款。

(来源:国家金管局)

不知是否与此有关,张希凡接棒出任公司总经理的路途颇为周折。

2022年8月,时任中韩人寿总经理的桂文超辞任,张希凡出任公司临时负责人。公司当时发布公告称,董事会拟聘任张希凡担任公司总经理,并同时向监管部门递交张的任职资格核准申请。

但是,张的任职资格迟迟未获批复。而按照法律规定,临时负责人的任职期限最多只有6个月,张希凡甚至在2023年一季度期间卸下临时负责人职务。此后,中韩人寿总经理一职便长期悬空。

直到临近2024年末,张希凡的总经理任职资格终于获批,结束了这场为期超过两年的中韩人寿“马拉松”式换将长跑。

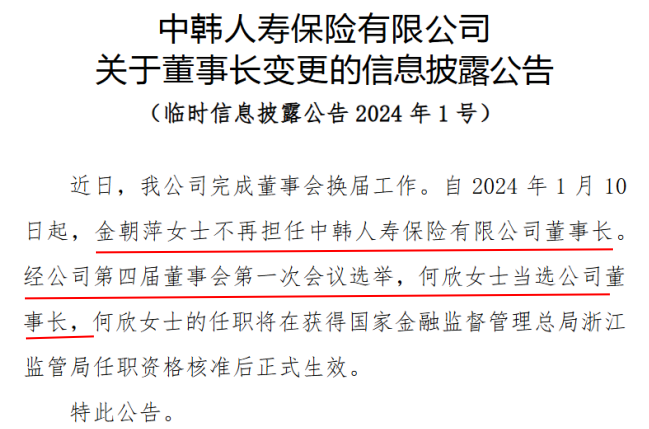

此外,早在2024年1月,东方嘉富人寿就宣布金朝萍不再担任公司董事长,由浙江东方党委委员、副总经理、董事会秘书何欣接棒。

(来源:公司公告)

现年42岁的何欣是位80后年轻干将,审计行业出身,曾供职于普华永道。然而根据当前的公开信息,其任职资格尚未获得监管部门核准。

业内人士注意到,无论是总经理获批时长超过两年,还是董事长换人公告披露后时隔15个月却仍未获批,这种情况在业内较为罕见。

当然,东方嘉富人寿也在迎接较为积极的转变。

2025年1月,东方嘉富人寿获批在全国银行间债券市场公开发行总额不超过14亿元的10年期可赎回资本补充债券,并预计,此举将提升综合偿付能力充足率140个百分点。

其实东方嘉富人寿的更名与转型,是中型险企在行业变局中主动求变的缩影。相比于更名,险企更需要在战略方向、资源禀赋和经营逻辑等方面进行重塑。

在国资股东赋能下,东方嘉富人寿能否延续盈利状态,真正突破发展桎梏,实现困境反转,仍需时间给出答案。