老板电器,全面进入负增长时代

摘要:

老板电器近些年多个股权激励计划未能成功实施,原因很简单,业绩不达标。2024年的时候,老板电器搞了一个《第二期事业合伙人持股计划》,简单来说就是给管理层股权以进行绑定,但条件是完成...

摘要:

老板电器近些年多个股权激励计划未能成功实施,原因很简单,业绩不达标。2024年的时候,老板电器搞了一个《第二期事业合伙人持股计划》,简单来说就是给管理层股权以进行绑定,但条件是完成... 老板电器近些年多个股权激励计划未能成功实施,原因很简单,业绩不达标。

2024年的时候,老板电器搞了一个《第二期事业合伙人持股计划》,简单来说就是给管理层股权以进行绑定,但条件是完成营收至少5%的增长。

这个业绩触发值其实并不高,二期持股计划中提到以2023年营收为基数,年度复合增长率目标值为10%,触发值为5%,且归母扣非净利润不低于2023年。

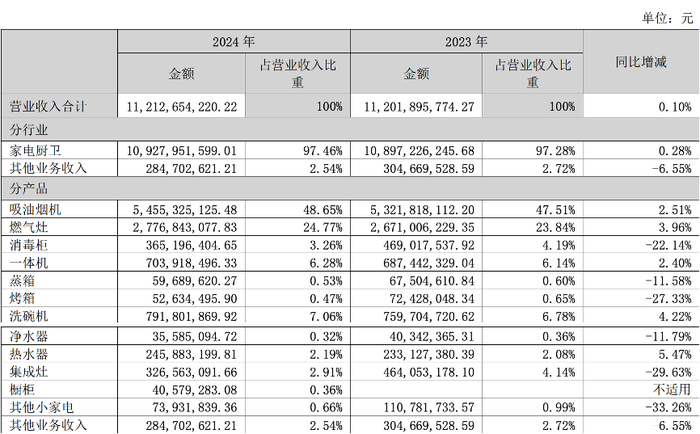

但2024年老板电器营收和利润惨淡,营收为112亿元同比增长0.1%,归母扣非净利润为14.56亿元同比下降8.08%,未完成考核目标。

其实5%的增长要求并不高,但考虑厨电行业的大环境和老板电器的历史包袱,无论是营收还是利润都很难继续增长。

尤其是,2023年开始老板电器的营收和扣非后归母净利润都仅为个位数增长,到了2024年营收增长几乎为0,扣非后归母净利润则为负增长。

老板电器已经从个位数增长时代,全面进入负增长时代。

▌1、从个位数增长,到负增长时代

2024年,老板电器录得了上市以来第二次净利润的负增长,第一次还是被恒大拖累。

老板电器营收和净利润双双失利。

财报显示,老板电器2024年营收112.13亿元,同比增长仅0.1%,险些失守为负增长,同时考虑到2024年的家电国补,老板电器的营收并不及格。

要知道,这是老板电器自2007年以来营收增速最低值,也是首次接近负增长。

更糟糕的是,负增长可能无法避免,2025年一季度的业绩更差。2025年一季度,老板电器营收为20.76亿元,同比下滑7.2%,归属于上市公司扣非后净利润为3.14亿元,同比下滑11.13%,负增长进一步加剧。

值得注意的是,2024年这两项指标的增速都为正值。

原因也很简单,多个品类业绩大幅下滑。

此前,老板电器将产品分为三个品类,分别为以烟机为代表的烟灶消产品群、以蒸烤一体机为代表的电气化烹饪产品群和以洗碗机为代表的水厨电产品群。

老板电器2023年之前的发展战略是“扩大第一品类优势、领先第二品类、稳步推进第三品类”,从2024年的营收结构可以看出,处于第二品类和第三品类的以蒸烤一体机、蒸箱、烤箱为代表的电气化烹饪产品群、以洗碗机、燃气热水器、净水器为代表的水厨电产品群都遭受到了市场的“毒打”。

除了吸油烟机、燃气灶、一体机、洗碗机、热水器实现了个位数增长外,其他的产品均双位数、大比例下滑。

简单来说,第二和第三品类不给力,老板电器2023年之前的发展战略彻底宣告失败。

▌2、下沉市场是软肋?

一直以来老板电器都将自身定位为高端油烟机,但是厨电市场发展到存量阶段,老板电器也不得不开始将寻找增量的目光放到下沉市场。

中国电子信息产业发展研究院发布的《2021年中国家电市场报告》显示,2021年,我国家电市场全面复苏,零售规模达到8811亿元,同比增长5.7%;其中下沉市场规模达到2775亿元,占比为31.5%,同比增长8.9%,增幅远高于整体市场。

值得注意的是,老板电器也是在这一年开始重新发力下沉市场。2021年财报,老板电器首次将下沉市场的渠道京东专卖店、天猫优品、苏宁零售云、国美新零售、五星万镇通等地方百货列为重点发力的线下零售渠道之一。

为了适应厨电行业的变化,老板电器也对发展战略进行了调整。

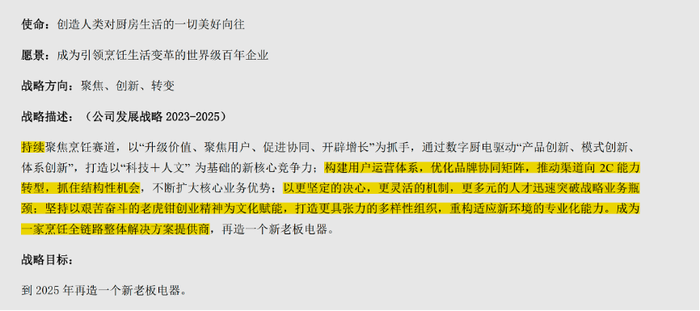

2023年,老板电器将发展战略从“专注烹饪,聚焦吸油烟机,扩大第一品类优势、领先第二品类,稳步推进第三品类”,进一步更改为“聚焦烹饪赛道,持续扩大核心业务优势,迅速突破战略业务瓶颈,构建以“科技+人文”为基础的核心竞争力”,并且要实现“到2025年再造一个新老板电器”。

简单总结来说,2023年之前是做第一、二、三品类,但是到了2023年就变成了“扩大核心业务优势,突破战略业务瓶颈”,也就是稳住基本面,拓展新局面。

到了2024年,又有了微妙的变化,对比新的发展战略,我们可以看到老板电器的发展战略新增了两个关键点,一个是优化品牌协同矩阵,另一个是以更坚定的决心。

(老板电器2024年财报,黄色高亮部分为相比于2023年财报新增部分)

品牌协同矩阵,意味着以名气为代表的年轻化和下沉市场将成为老板电器的发力重点。

值得注意的是,2024年财报中对名气、金帝等系列的定位更加明确。既“主品牌+子品牌”协同生态,通过老板主品牌引领高端市场,名气子品牌覆盖实用与年轻化需求,金帝专注集成厨电细分领域,形成差异化品牌矩阵。

名气的定位变化比较明显,2023年财报对于名气还只有一句“帝泽超高端、老板高端、名气实用、大厨年轻、金帝专注的多元化品牌矩阵”,名气从实用到更加明确的年轻化定位。

更坚定的决心,也意味着老板电器正视自身渠道的不足,重放下身段、新梳理市场和渠道。

还有一点值得注意的是,老板电器的大本营一直都在华东地区。2024年华东地区营收52亿元占比达到46.49%,2023年营收占比更是超过50%。

华东地区相对较为富庶,老板电器深耕华东和其高端的定位有关。相比之下,东北、西北占比较低,西南、华中和华北占比也不算高,华南地区排在第二。

但是从2024年的营收来看,华东地区和华南地区营收分别下滑-8.92%和-6.42%,反而是其他地区全部为正增长,之前占比不高的华中、华北营收增速分别为15.79%和22.54%处于高位。

▌3、重奖之下,老板电器能否突围?

当下,无论是厨电还是老板行业自身,都遇到了瓶颈。

比如说老板电器自身,2023年发力的集成灶业务获得了20.58%的增长,销售额从3.8亿元增长到了4.6亿元,但是到了2024年增速下滑29.63%,销售额再次将回到3.3亿元。

新业务发展并不容易。

再说整个厨电行业,不仅是整体增速放缓,竞争也更加激烈。追觅等清洁类电器企业,也加入到了厨电行业的竞争,推出了油烟机,直指老板电器的优势业务。

外部竞争者变多,考验更加严峻。正如老板电器的2023年到2025年战略中提到的,该如何守住厨房赛道,又该如何再造一个老板电器?

老板电器为了企业长期的发展,舍得花钱来激励高管和员工。

2025年,老板电器再次发布股票期权激励计划,拟授予的股票期权总量为608万份,也是近4年来股权激励计划授予股票最多的一次,行权价格为17.58元/每份,而当下老板电器的股价为19.75元每股,按照当前的股价激励计划总价值1.2亿元。

梳理老板电器过去几年的股权激励计划,2022年、2023年、2024年分别为481万份、552万份和575万份。

老板电器为了激励员工可谓下了血本,连续多年推行股权激烈计划,不仅覆盖了高管还有数百的员工骨干。

但可惜的是,近些年来的业绩未能达到激励标准。

不过从这几年的考核标准变化,能看出来老板电器的业绩目的变化。

比如2022年发布的2022年-2024年激励计划的考核条件是“以2021年营业收入为基数,2024年营业收入复合增长率不低于15%”,侧重点是营收增长;2023年/2024年的股票激励计划,同样是以2022年/2023年营业收入为基数,营收复合增长率触发值为5%。

考核的标准大幅下降,但即便如此,当年业绩依旧未能达到行权条件。

2025年发布的股权激励计划索性再次下降考核标准,按照计划公告,老板电器2025股权激励计划的考核标准为“净资产收益率不低于13%或以2024年营业收入为基数,营业收入增长率不低于同行业均值”。

这两个标准相当低。

首先关于净资产收益率,2024年老板电器加权平均净资产收益率为14.44%,本身就高于考核标准,也就是说2025年利润情况不恶化就能达标。

其次是营收增长的考核,老板电器这次并没有给定值,而是设定为“营业收入增长率不低于同行业均值”。

这个灵活的考核就很有意思,一方面是,同行业均值以谁为标准并未说明,二是行业均值不再是硬指标,那是不是意味着,即便行业均值为负,老板电器如果超过均值,同样算达标。

而且,从定值到行业均值,也意味着老板电器不再以行业龙头的姿态保持自身业务节奏,这也间接地给高管和骨干员工传达出一个信号:只要自己不落后(不低于均值),就算是达标。

为了多发钱,老板电器可谓是想尽了办法。